ФИНАНСЫ, БУХГАЛТЕРИЯ

|

|

|

Сортировать по: оценке гидов, времени изменения , алфавиту.

Новости по теме "ФИНАНСЫ, БУХГАЛТЕРИЯ"

Строительство акватермального комплекса с гостиницей

Приглашается партнёр-инвестор с суммой 1,44 млрд рублей, для совместного развития проекта

2026-07-24

Эксперт Винер назвал распространенную ошибку при покупке инвестиционной квартиры

Расчет на автоматический рост стоимости жилья в новостройку без оценки реального спроса является главной ошибкой

2026-07-20

Порог освобождения от НДС на упрощенке сохранили неизменным до 2030 года

Президент России подписал закон, сохраняющий до 2030 года пороговое значение доходов в 20 миллионов рублей для освобождения малого бизнеса на упрощенной системе налогообложения от уплаты НДС

2026-07-05

Эксперт Севастьянова назвала рассрочку основным механизмом продаж жилья

Это произошло на фоне стагнации ипотечного рынка

2026-06-19

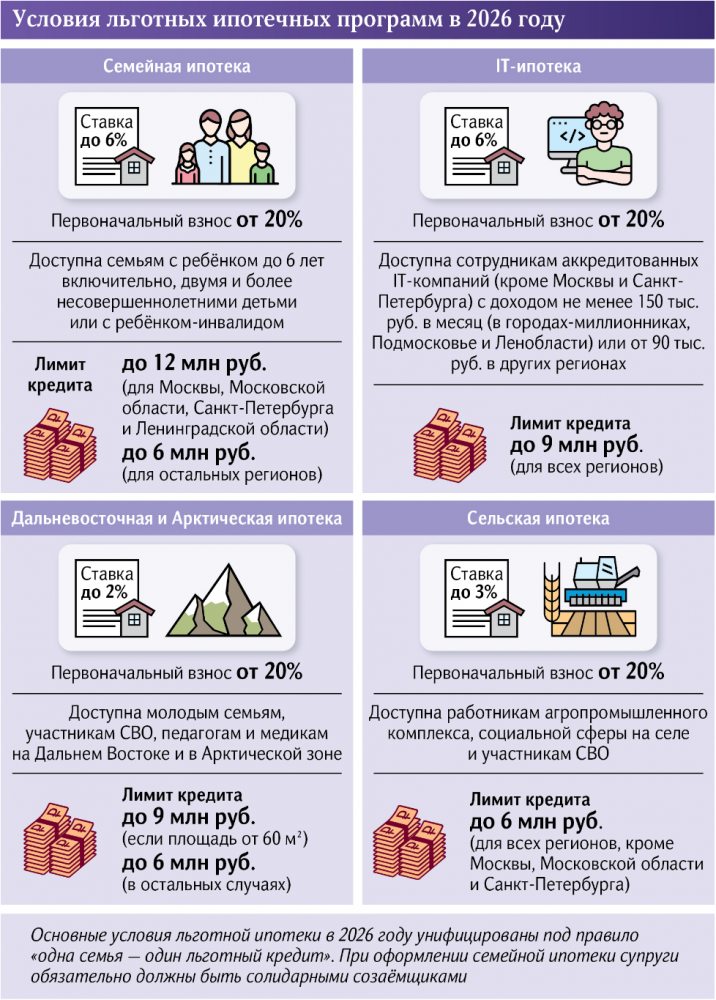

Айтишники присмотрелись к регионам

Объемы ИТ-ипотеки в начале года выросли в полтора раза

2026-06-18

Игра в долг: число ипотечных сделок в России выросло на треть

В концу года ставки на жилищные кредиты могут снизиться до 14–15,5%

2026-06-17

В Москве число сделок с ипотекой сократилось в мае на 15%

Всего в январе-мае 2026 года в столице зарегистрировано более 40 тыс. ипотек на жилье, что на 20% меньше по сравнению с первыми пятью месяцами 2025 года

2026-06-17

Нельготная погода: в РФ намерены сократить долю госпрограмм в выдачах ипотеки до 30%

Как массовая поддержка властей может повлиять на доступность жилья

2026-06-16

Минстрой назвал проектное финансирование для застройщиков слишком дорогим

У этой схемы есть потребность в оптимизации

2026-06-05

Эксперт Решетникова: за год доля сделок без ипотеки на вторичке упала до 59%

Это в 1,2 раза меньше по сравнению с тем же периодом 2025 года

2026-05-29

ФИНАНСЫ, БУХГАЛТЕРИЯ

В строительстве важно учитывать:

- Специфику объектов. Каждый строительный проект учитывается отдельно. Такой подход позволяет контролировать затраты по смете, сравнивать плановые и фактические показатели, формировать точную себестоимость объекта.

- Разделение ролей заказчика и подрядчика. Заказчик аккумулирует затраты на счёте 08 «Вложения во внеоборотные активы», а после завершения строительства переводит их на счёт 01 «Основные средства». Подрядчик учитывает расходы на счёте 20 «Основное производство» с детализацией по договорам.

- Нормирование затрат. Прямые расходы (материалы, зарплата, амортизация) распределяются согласно утвержденным нормативам. Это помогает избежать перерасхода.

- Учёт работ. Все расходы, связанные с процессом строительства, должны быть документированы в Журнале выполненных работ. Этот журнал подготавливается исполнителем по каждому проекту в соответствии с установленными нормами и ставками за работу.

- Учёт оборудования. Все расходы, связанные с приобретением, обслуживанием и установкой оборудования для строительства, должны быть зафиксированы в бухгалтерском учёте строительной организации.

В сфере недвижимости:

- Учёт комиссионных вознаграждений. Доход (комиссия) признаётся не в момент подписания договора на оказание услуг, а только после фактического получения денег от клиента и подписания акта оказания услуг. Это особенно важно при работе с ипотечными сделками, где деньги могут приходить частями или с задержками.

- Покупка недвижимости. Важно учитывать не только стоимость актива, но и все возможные затраты, связанные с его приобретением. Например, расходы на нотариальные услуги, государственную пошлину, расходы по регистрации, а также комиссионные вознаграждения риелторов.

- Продажа недвижимости. Если недвижимость была в собственности более трёх лет, то компания может не уплачивать налог на прибыль от её продажи, если она является основным активом и использовалась для производственной деятельности.

- Аренда недвижимости. Если компания сдает недвижимость в аренду, то она обязана уплачивать НДС на арендные платежи, если является плательщиком этого налога. Также стоит учитывать, что доход от аренды подлежит налогообложению по налогу на прибыль.

В строительстве важно учитывать:

- Специфику объектов. Каждый строительный проект учитывается отдельно. Такой подход позволяет контролировать затраты по смете, сравнивать плановые и фактические показатели, формировать точную себестоимость объекта.

- Разделение ролей заказчика и подрядчика. Заказчик аккумулирует затраты на счёте 08 «Вложения во внеоборотные активы», а после завершения строительства переводит их на счёт 01 «Основные средства». Подрядчик учитывает расходы на счёте 20 «Основное производство» с детализацией по договорам.

- Нормирование затрат. Прямые расходы (материалы, зарплата, амортизация) распределяются согласно утвержденным нормативам. Это помогает избежать перерасхода.

- Учёт работ. Все расходы, связанные с процессом строительства, должны быть документированы в Журнале выполненных работ. Этот журнал подготавливается исполнителем по каждому проекту в соответствии с установленными нормами и ставками за работу.

- Учёт оборудования. Все расходы, связанные с приобретением, обслуживанием и установкой оборудования для строительства, должны быть зафиксированы в бухгалтерском учёте строительной организации.

В сфере недвижимости:

- Учёт комиссионных вознаграждений. Доход (комиссия) признаётся не в момент подписания договора на оказание услуг, а только после фактического получения денег от клиента и подписания акта оказания услуг. Это особенно важно при работе с ипотечными сделками, где деньги могут приходить частями или с задержками.

- Покупка недвижимости. Важно учитывать не только стоимость актива, но и все возможные затраты, связанные с его приобретением. Например, расходы на нотариальные услуги, государственную пошлину, расходы по регистрации, а также комиссионные вознаграждения риелторов.

- Продажа недвижимости. Если недвижимость была в собственности более трёх лет, то компания может не уплачивать налог на прибыль от её продажи, если она является основным активом и использовалась для производственной деятельности.

- Аренда недвижимости. Если компания сдает недвижимость в аренду, то она обязана уплачивать НДС на арендные платежи, если является плательщиком этого налога. Также стоит учитывать, что доход от аренды подлежит налогообложению по налогу на прибыль.