ФИНАНСЫ, БУХГАЛТЕРИЯ

|

|

|

Сортировать по: оценке гидов, времени изменения, алфавиту .

Новости по теме "ФИНАНСЫ, БУХГАЛТЕРИЯ"

Принять задолженное: просрочка по ипотеке и автокредитам выросла почти вдвое за год

Чем это грозит клиентам банков и экономике страны

2025-08-12

Ипотека нащупывает рынок

Для роста выдачи ипотеки без льгот потребуется снижение ставок до 15% годовых

2025-08-07

Российские банки снижают ставки по рыночной ипотеке

Минимальная процентная ставка по классическим программам ипотечного кредитования сейчас составляет 21,99%

2025-08-06

Страховка подработает на стройке

Страхование военных рисков в жилищном строительстве будет субсидироваться государством

2025-08-05

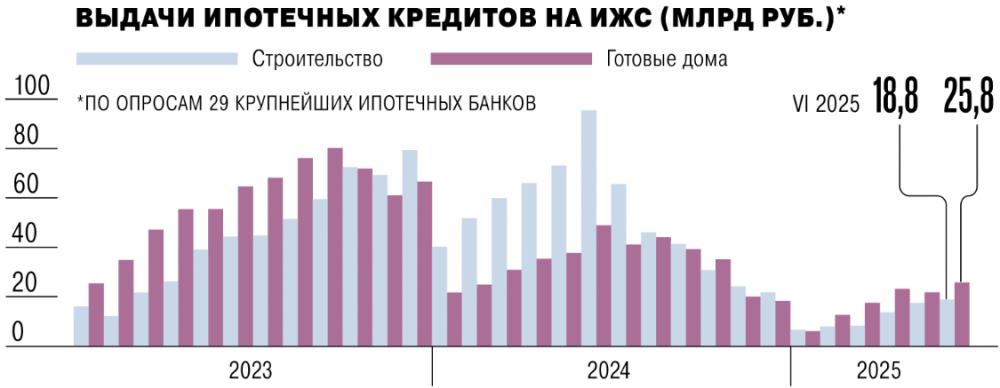

ИЖС строится на льготах

На рыночных условиях выдается только 2% кредитов на покупку домов

2025-07-21

"Дом.РФ": объем выдачи ипотеки в России за полгода упал на 47%

Российские банки выдали в первой половине 2025 года 1,5 триллиона рублей ипотеки - на 47% меньше, чем в январе-июне 2024 года

2025-07-09

В России снизилась средневзвешенная ставка по ипотеке на новостройки

Ставки по рыночной ипотеке в России снизились за полгода на 5 процентных пунктов

2025-07-07

Банки в России снижают ставки по рыночной ипотеке

Большинство российских банков снижают ставки по ипотеке 0,5 - 4,7%

2025-07-06

"Домклик": объем ипотечного кредитования сократился за год почти вдвое

Основное падение пришлось на рыночные программы: в условиях высокой ключевой ставки ипотека без льготного финансирования стала менее привлекательной

2025-07-04

Аналитики сообщили о росте ипотечных заявок в РФ

TYMY: количество заявок на кредиты выросло на 15,2%

2025-07-03

Раздел «Бизнес и финансы»

Это раздел — ваш надежный проводник в мире финансов и бизнеса. Здесь вы найдете проверенных партнеров, специалистов и компании, которые помогут грамотно организовать финансовые потоки, эффективно управлять активами и уверенно развиваться на рынке.

- Консалтинговые агентства: опыт и компетенции ведущих экспертов в области финансового планирования, налогового учета и управления капиталом.

- Банки и кредитные организации: надежное сотрудничество и доступ к лучшим финансовым продуктам и услугам.

- Юридические фирмы: грамотная поддержка во всех вопросах налогообложения, лицензирования и правового сопровождения бизнеса.

- Инвесторы и брокеры: помощь в поиске выгодных инвестиционных возможностей и эффективных инструментов торговли ценными бумагами.

- Аудит и бухгалтерия: четкий контроль финансовой отчетности и безупречное ведение бухгалтерского учета.

Раздел регулярно обновляется, чтобы оставаться актуальным источником контактов для успешного ведения бизнеса и достижения финансовых целей.

Это раздел — ваш надежный проводник в мире финансов и бизнеса. Здесь вы найдете проверенных партнеров, специалистов и компании, которые помогут грамотно организовать финансовые потоки, эффективно управлять активами и уверенно развиваться на рынке.

- Консалтинговые агентства: опыт и компетенции ведущих экспертов в области финансового планирования, налогового учета и управления капиталом.

- Банки и кредитные организации: надежное сотрудничество и доступ к лучшим финансовым продуктам и услугам.

- Юридические фирмы: грамотная поддержка во всех вопросах налогообложения, лицензирования и правового сопровождения бизнеса.

- Инвесторы и брокеры: помощь в поиске выгодных инвестиционных возможностей и эффективных инструментов торговли ценными бумагами.

- Аудит и бухгалтерия: четкий контроль финансовой отчетности и безупречное ведение бухгалтерского учета.

Раздел регулярно обновляется, чтобы оставаться актуальным источником контактов для успешного ведения бизнеса и достижения финансовых целей.